Partage de la valeur : « Des mécanismes qui restent faibles dans la valeur ajoutée totale » (CAE)

La question du partage de la valeur est revenue dans le débat public, avec le déclin récent de la part du travail dans la plupart des pays de l’OCDE et le rôle majeur des politiques qui affectent les revenus primaires et nourrissent la dynamique des inégalités. Le retour de l’inflation a également conduit à l’adoption de mesures d’urgence pour la protection du pouvoir d’achat favorisant, entre autres, la mise en place de primes salariales.

C’est dans ce contexte le Conseil d’analyse économique (CAE) publie une note sur les dispositifs de partage de la valeur. Cette note présente les dispositifs existants et propose une évaluation économique de l’impact de ces dispositifs.

Le premier constat est que ces mécanismes restent faibles dans la valeur ajoutée totale et semblent peu à même d’affecter structurellement le partage de la valeur au niveau agrégé. En outre, la redistribution via ces dispositifs est hétérogène entre les entreprises et entre les salariés, au profit du haut de l’échelle des salaires.

Poids économique et incidence des dispositifs de partage de la valeur ajoutée

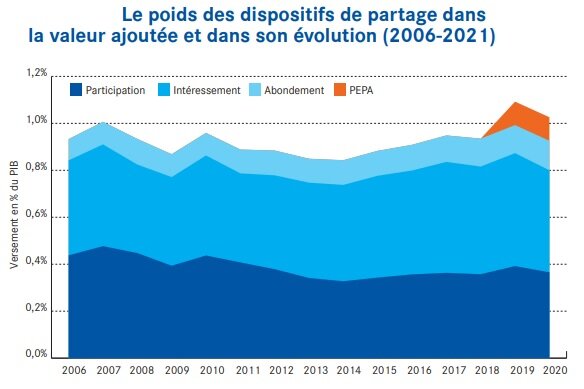

- En 2021, 6,9 Md€ ont été versés au titre de la participation, 8,2 Md€ au titre de l’intéressement et 2,4 Md€ en dispositif d’abondement. Les primes exceptionnelles du pouvoir d’achat ont, elles, représenté 2 milliards d’euros de versements bruts. Ces montants restent faibles rapportés à la valeur ajoutée totale : de l’ordre de 1 % du PIB en 2021. Ces montants semblent relativement stables au cours du temps et ne peu sensibles aux fluctuations du cycle économique, bien que ces dispositifs soient priori assis sur les performances des entreprises ;

- Lorsqu’on décompose l’évolution de la valeur ajoutée, on voit que les dispositifs de partage sont non seulement modestes, et jouent un rôle quasi nul dans l’absorption des chocs sur la valeur ajoutée au niveau agrégé : ce sont les revenus du capital qui absorbent la plus grande partie des chocs négatifs, tandis que les chocs positifs sont répartis à peu près également entre hausses des salaires (hors dispositifs de partage)et hausses des revenus du capital ;

- L’accès à ces dispositifs reste en outre hétérogène, et c’est la principale différence vis-à-vis d’autres formes de redistribution de la valeur ajoutée comme la taxation des profits. La probabilité pour une entreprise de verser dépend fortement de sa taille (du fait des obligations légales)et de sa profitabilité. La part des salariés recevant de la participation est ainsi supérieure à 50 % dans les entreprises de 1 000 salariés et plus, mais elle est seulement de 3,6 % dans celles de 10 à 49 salariés ;

- La part de ces dispositifs dans la rémunération totale croît également avec le niveau de salaire. Le poids dans les rémunérations totales est environ deux fois plus élevé parmi les deux derniers déciles de salaire de base que pour les quatre déciles de salaire les plus faibles. Ceci est dû en grande partie à un effet de composition : les entreprises de grande taille et qui sont profitables ont tendance à avoir une structure d’emploi qui surreprésente les salariés les plus qualifiés. Les salariés dans le haut de la distribution ont donc un plus grand accès aux dispositifs de partage de la VA.

Les effets des adoptions volontaires de dispositifs de partage de la valeur

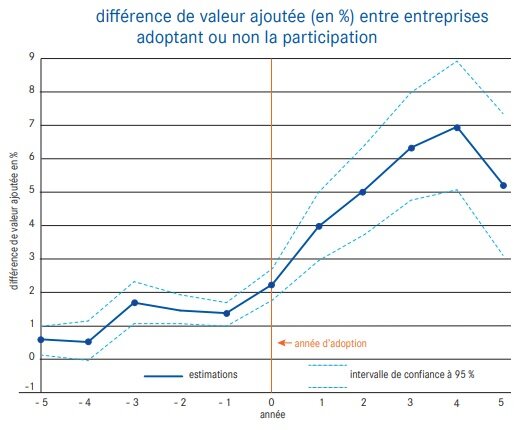

- Les entreprises qui adoptent des dispositifs de partage de la valeur ont des caractéristiques économiques et financières spécifiques. Ce sont les entreprises les plus profitables qui mettent en place ces dispositifs, un constat que l’on retrouve dans tous les contextes étudiés, que ce soit aux États-Unis ou en France. Par ailleurs, les entreprises qui les adoptent sont aussi celles pour les quelles les niveaux de participation des salariés aux décisions de l’entreprise sont les plus élevés ;

- L’adoption de dispositifs de partage de la valeur s’accompagne d’une modération salariale avec des effets limités sur la rémunération totale des salariés. Une étude analyse l’effet de l’introduction d’un accord d’intéressement ou de participation sur les salaires de base et les rémunérations totales des salariés, en comparant des entreprises similaires avec ou sans accord, sur la période 1997-2007 en France. Ces résultats suggèrent que l’adoption n’entraîne aucune hausse significative de la rémunération totale des salariés, ce qui implique une substitution quasi complète entre salaires et dispositifs de partage de la valeur ;

- L’adoption volontaire de dispositifs de partage ne semble pas non plus affecter significativement l’emploi des entreprises. Les effets sur la productivité sont cependant plus ambigus :

- Théoriquement tout d’abord, les dispositifs de partage de la valeur ajoutée sont des instruments qui permettent aux salariés de recevoir une part des bénéfices de l’entreprise. Ce partage est censé les inciter à des meilleures performances, mais le fait qu’ils soient donnés à tous les travailleurs indépendamment de leur contribution individuelle crée des problèmes de « free-riding » ;

- Empiriquement, les travaux plus anciens semblent indiquer des effets positifs quoique limités sur la productivité, mais indiquent une forte hétérogénéité en fonction de la qualité initiale du dialogue social dans l’entreprise. Au-delà de l’effet sur les rémunérations ou la performance, les études n’ont pas trouvé d’effet significatif des mécanismes de partage de la VA sur l’absentéisme, le turnover ou la satisfaction au travail.

Au-delà des mécanismes de partage de la valeur

- La représentation des salariés et la codétermination sont des dispositifs qui permettent aux salariés de participer à la gouvernance de l’entreprise, en étant présents au sein des organes de direction ou des instances de consultation. En France, la loi du 14 juin 2013 relative à la sécurisation de l’emploi, qui transpose l’accord national interprofessionnel du 11 janvier 2013, a ainsi institué l’obligation de représentation des salariés au conseil d’administration ;

- Les mécanismes de partage de la valeur se focalisent sur la redistribution des profits au sein de l’entreprise. Une alternative évidente consiste à redistribuer à l’ensemble de la société en imposant les bénéfices. À la différence des mécanismes de partage de la valeur, dont le coût budgétaire dépend du traitement fiscal avantageux dont ils bénéficient, le coût d’une redistribution directe via l’imposition des bénéfices dépend uniquement de la réponse comportementale des entreprises à l’imposition des bénéfices.